Мы видим, как быстро меняется рынок 3D-печати. За год происходят огромные изменения, которые достаточно трудно отследить.

Но, к счастью для всех нас, раз в год выпускается Wohlers Report, в котором его создатели собирают для нас информацию из многих источников, объединяют ее, анализируют и представляют ее в очень удобной и наглядной форме. Особо интересен этот отчет тем, что его прогнозы по направлениям развития отрасли и темпам развития практически всегда сбываются. Мы уже несколько лет покупаем этот отчет и приятно удивлены его качеством и точностью прогнозов.

В этой статье я хотел бы познакомить вас с основными тенденциями мирового рынка 3D-печати, которые нам представлены в Wohlers Report 2020.

Прежде всего нужно рассказать, что такое Wohlers Report:

-

Компания Wohlers делает этот отчет уже 24 года.

-

Wohlers Report 2020 – это отчет за 2019г.

- Wohlers Report 2020 – это очень объемный документ на 384 страницы.

-

Основой этой отчетности являются данные от поставщиков услуг и инсайдеров отрасли, собранные с помощью опросов, интервью и другими способами.

Все это позволяет сделать отчет весьма репрезентативным документом, которому можно доверять.

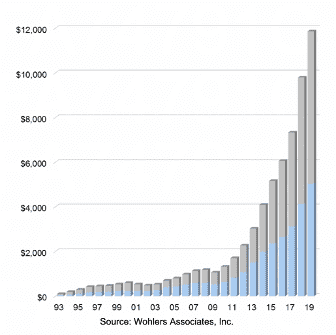

Нижний (синий) сегмент представляет устройства (товары), а верхний (серый) сегмент представляет услуги (только 3D-печать без пост-обработки).

- $11,867 миллиардов – весь рынок АП 2019, рост 21,2%

- $5,043 миллиарда – товары* 2019 рост 22,3%

- § $3,013 миллиарда – системы АП 2019 рост 14,7%

- § $1.916 миллиарда – материалы 2019 рост 28,2%

- § $0,114 миллиарда – другое 2019

- $6,823 миллиарда – услуги** 2019 рост 20,3%

*товары включают системы AП, материалы и продукты вторичного рынка, такие как программное обеспечение и лазеры.

** услуги включают в себя доходы, полученные от компонентов, произведенных в системах AП поставщиками услуг и производителями систем, контракты на обслуживание систем, обучение, семинары, конференции, выставки, рекламу, публикации, исследования контрактов и консультационные услуги.

За 10 лет рынок увеличился в 11 раз.

В 2019г. было замедление мирового роста в основном за счет стагнации двух самых больших 3D-компаний лидеров рынка: Stratasys and 3D Systems. Обе компании сообщили о росте выручки в 2019 году на -4,1% и -8,5%, соответственно. Их выручка составляет 1,27 млрд долларов (10,7%) всей отрасли AM.

Промышленные системы:

Очень важное понятие, которое используется в отчете: промышленные системы – это все устройства стоимостью выше $5000 USD. Несмотря на то, что промышленные системы часто стоят больше 5000, принято это условное разделение на профессиональные и промышленные системы. Одна из причин этого то, что 3D-системы становятся все дешевле и дешевле и появляются новые технологии, которые приходят на замену старым более дорогим системам. Например, на смену дорогим устройствам SLA все больше и больше появляются DLP систем, которые приближаются по характеристикам к SLA устройствам.

В 2019 году было продано около 22 115 промышленных систем. Это общее увеличение на 14,7% с 2018 года, когда было продано примерно 19 285 промышленных систем. По оценкам, рост составил 17,8% в 2018 году и 25,1% в 2017 году.

Вверху (синяя кривая) показывает динамику роста производителей промышленных систем, которые продают системы стоимостью более 5000 долларов. С 2012 года количество производителей выросло в 6,5 раз.

Нижняя (пурпурная кривая) показывает прирост динамику роста особо крупных производителей, которые продают минимум 100 машин в год.

Распределение доли 2019 года между производителями выглядит следующим образов:

Региональное распределение продаж 2019г. индустриальных систем:

Значительная доля Израиля главным образом обусловлена тем, что Statasys с 2012 годя является израильской компанией.

На следующей диаграмме представлено суммарное общее количество промышленных систем AП, проданных из каждого географического региона, начиная с 1988 по 2019 гг. Производители систем США продали всего 42,5% всех промышленных машин AП. Эта доля снизилась - 42,7% в 2018 году. Доля Израиля сократилась с 25,2% до 24,5%, а доля Европы увеличилась с 19,9% до 21,3%, и доля Азии увеличилась с 10,0% до 11,5%.

Рост продаж настольных систем 2019 год:

Рост продаж материалов 2019:

В 2019 году на материалы для всех AM было потрачено 1,916 миллиарда долларов. График показывает продажи расходных материалов по всему миру, включая как промышленные системы, так и настольные 3D-принтеры. Это на 28,2% больше, чем 1,494 млрд 2018 году.

Наиболее популярные 3D системы:

Поставщиков услуг опросили, какая технология AП наиболее выгодна для них. Металлическая PBF (SLM) от EOS является лучшим выбором, за которым следуют SLA от 3D Systems, полимерная PBF (SLS) от EOS и MJF от HP, как показано на следующей диаграмме. Uniontech – является единственной компанией из Китая, которая вошла в этот список.

У опрошенных поинтересовались, какие технологии они предпочли бы купить, если они бы собирались расширить свои возможности AП. Наиболее популярным ответом была технология HP MJF, как показано на следующем графике. Вторым и третьим по популярности были полимерные и металлические PBF от EOS. Ответы на этот вопрос показывают растущий интерес к системам PBF. Около 60% систем в категории «Прочие» включают продукты менее известных производителей, а 40% - GE Additive, ExOne, Renishaw, Voxeljet и 3D Systems (полимерная PBF).

Продолжение следует…

В статье использованы материалы из Wohlers Report 2020